/click%402x.png)

.svg)

д»Җд№ҲжҳҜдјҒдёҡж”ҜеҮәз®ЎзҗҶпјҹдёәдҪ•и¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡд»Һиҙ№жҺ§з®ЎзҗҶиҪ¬иҖҢйҖүжӢ©ж”ҜеҮәз®ЎзҗҶпјҹжҲ‘еӣҪзҡ„дјҒдёҡж”ҜеҮәз®ЎзҗҶеёӮеңәеҸҲе°Ҷиө°еҗ‘дҪ•еӨ„пјҹ

20дё–зәӘ90е№ҙд»ЈпјҢдјҙйҡҸSAPгҖҒOracleзӯүи‘—еҗҚERPеҺӮе•ҶйҷҶз»ӯиҝӣе…ҘдёӯеӣҪпјҢжҲ‘еӣҪеӨ§еһӢдјҒдёҡз®ЎзҗҶзҺҮе…ҲиҝҲиҝӣдҝЎжҒҜеҢ–ж—¶д»ЈпјҢдҪҶиҙўеҠЎз®ЎзҗҶжҷ®йҒҚд»Қдёәз”өз®—еҢ–пјҢз”ҡиҮіжӣҙж—©ж—¶дёәжүӢе·Ҙи®°иҙҰпјҢдјҒдёҡж”ҜеҮәз®ЎзҗҶдё»иҰҒйҖҡиҝҮдәӢеҗҺиҙ№жҺ§жҠҘй”Җз®ЎзҗҶгҖӮ 21дё–зәӘд»ҘжқҘпјҢжҲ‘еӣҪERPиҪҜ件еҠҹиғҪзәҝдёҠеҢ–гҖҒдә‘и®Ўз®—жҠҖжңҜеҸ‘еұ•дёҺеә”з”ЁгҖҒйҖҡз”ЁеһӢиҙўзЁҺSaaSдә§е“ҒйҖҗжёҗдё°еҜҢпјҢйғЁеҲҶдёӯе°ҸеһӢдјҒдёҡзӣҙжҺҘиҝӣе…Ҙ移еҠЁдә’иҒ”зҪ‘ж—¶д»ЈпјҢжӯӨж—¶пјҢй’ҲеҜ№дјҒдёҡиҙ№жҺ§з®ЎзҗҶзҡ„жңҚеҠЎд№ҹйҖҗжёҗз”ұе…іжіЁдәӢеҗҺжҠҘй”Җз®ЎзҗҶеҗ‘дәӢеүҚз®ЎжҺ§иҪ¬еҸҳгҖӮ

д»Һд»ҠеӨ©ж•ҙдёӘдјҒдёҡж”ҜеҮәз®ЎзҗҶеёӮеңәеҸ‘еұ•жқҘзңӢпјҢеҪ“еүҚдјҒдёҡж”ҜеҮәз®ЎзҗҶжңҖеӨ§зҡ„еҸҳеҢ–еҲҷжҳҜдјҒдёҡжӣҙеҠ ејәи°ғеҜ№вҖқдәӢеүҚз®ЎжҺ§зҡ„еҠ ејәе’Ңеә”з”ЁеңәжҷҜдёӢзҡ„зӣҙжҺҘж”Ҝд»ҳвҖқпјҢзү№еҲ«жҳҜеҜ№вҖңиһҚеҗҲеңәжҷҜеҢ–ж”Ҝд»ҳиғҪеҠӣвҖқзҡ„дјҒдёҡж”ҜеҮәз®ЎзҗҶзҡ„ејәи°ғгҖӮиҝҷдёҖжҳҺжҳҫеҸҳеҢ–д№ҹе°Ҷж„Ҹе‘ізқҖжҲ‘еӣҪвҖңиҙ№жҺ§жҠҘй”ҖвҖқиөӣйҒ“зҡ„еҗҺж—¶д»Је·Із»ҸеҲ°жқҘгҖӮ

йӮЈд№ҲпјҢиөӣйҒ“еҗҺж—¶д»Јзҡ„дјҒдёҡиҙ№жҺ§ж”ҜеҮәз®ЎзҗҶеҲ°еә•жҢҮд»Җд№Ҳпјҹ

2020е№ҙ10жңҲ12ж—ҘпјҢиүҫз‘һе’ЁиҜўжӯЈејҸеҸ‘еёғгҖҠ2020е№ҙдёӯеӣҪдјҒдёҡж”ҜеҮәз®ЎзҗҶиЎҢдёҡз ”з©¶жҠҘе‘ҠгҖӢ(д»ҘдёӢз®Җз§°гҖҠжҠҘе‘ҠгҖӢ)гҖӮгҖҠжҠҘе‘ҠгҖӢжҢҮеҮәпјҢдјҒдёҡзҡ„иҙ№з”Ёж”ҜеҮәз®ЎзҗҶдё»иҰҒжҳҜй’ҲеҜ№дјҒдёҡйқһжҲҗжң¬жҖ§иҙ№з”Ёж”ҜеҮәпјҢд»ҺдәӢеүҚгҖҒдәӢеҗҺеҸҠж”Ҝд»ҳзҡ„е…ЁжөҒзЁӢз®ЎзҗҶгҖӮдјҒдёҡзҡ„иҙ№з”Ёж”ҜеҮәз®ЎзҗҶдё»иҰҒеҢ…жӢ¬е‘ҳе·ҘдёӘдәәжҠҘй”ҖпјҲе•Ҷж—…гҖҒеҮәиЎҢгҖҒеӣўйӨҗзӯүпјүе’ҢеҜ№е…¬ж”ҜеҮәпјҲдјҒдёҡе№ҝе‘ҠгҖҒиҝҗиҫ“гҖҒе’ЁиҜўгҖҒз ”еҸ‘гҖҒеҹ№и®ӯзӯүпјүдёӨеӨ§зұ»пјҢе…¶ж ёеҝғд»·еҖјеҲҷжҳҜйҖҡиҝҮдҝЎжҒҜеҢ–гҖҒж•°еӯ—еҢ–зӯүжүӢж®өпјҢд»Һе‘ҳе·Ҙе’ҢиҙўеҠЎеҸҢдҫ§е®һзҺ°йҷҚжң¬еўһж•ҲпјҢеё®еҠ©дјҒдёҡеўһејәж”ҜеҮәз®ЎжҺ§иғҪеҠӣгҖӮ

йҷӨжӯӨд№ӢеӨ–пјҢиүҫз‘һе’ЁиҜўеңЁгҖҠжҠҘе‘ҠгҖӢдёӯиЎЁзӨәпјҢ2022е№ҙпјҢдёӯеӣҪиҙ№жҺ§з®ЎзҗҶеёӮеңәзҡ„规模е№ҙеӨҚеҗҲеўһй•ҝзҺҮиҫҫеҲ°75.2%пјҢйў„жөӢжңӘжқҘдёүе№ҙеўһй•ҝзҺҮи¶…60%гҖӮ

йӮЈд№ҲжҳҜд»Җд№ҲжҺЁеҠЁдәҶиҝҷдёҖеҚғдәҝзә§еёӮеңәзҡ„йҖҹеҸ‘еұ•е‘ўпјҹ

еӣӣеӨ§еӣ зҙ жҺЁеҠЁжҲ‘еӣҪиҙ№з”Ёж”ҜеҮәз®ЎзҗҶеёӮеңәй«ҳйҖҹеҸ‘еұ•

д»ҺеӨ–йғЁзҺҜеўғжқҘзңӢпјҢйҰ–е…ҲпјҢйҡҸзқҖжҲ‘еӣҪдёӘдәәж”Ҝд»ҳзҡ„й«ҳйҖҹеҸ‘еұ•пјҢе…¶жһҒиҮҙдҪ“йӘҢеҖ’йҖјеӣҪеҶ…дјҒдёҡж”Ҝд»ҳеҚҮзә§пјҢеҗ„еӨ§Cз«Ҝе·ЁеӨҙдҫқжүҳжөҒйҮҸдјҳеҠҝпјҢд»Ҙж”Ҝд»ҳжңҚеҠЎеҲҮе…Ҙжү“йҖҡBз«Ҝеҗ„еңәжҷҜзҡ„иө„йҮ‘жөҒдёҺдҝЎжҒҜжөҒеёғеұҖдјҒдёҡд»ҳпјҢиҝӣдёҖжӯҘжҺЁеҠЁдәҶдјҒдёҡз”ұеҚ•дёҖж”Ҝд»ҳеҗ‘е…Ёй“ҫжқЎзҡ„ж•°еӯ—еҢ–ж”ҜеҮәз®ЎзҗҶиҪ¬еһӢеҚҮзә§гҖӮ

е…¶ж¬ЎпјҢжҲ‘еӣҪCз«Ҝз”ЁжҲ·зәҝдёҠи®ўзҘЁгҖҒжү“иҪҰгҖҒи®ўйӨҗзҡ„ж¶Ҳиҙ№д№ жғҜе·Із»Ҹе…»жҲҗпјҢд»ҘзҫҺеӣўгҖҒж»ҙж»ҙгҖҒжҗәзЁӢзӯүдёәд»ЈиЎЁзҡ„O2OжңҚеҠЎе№іеҸ°е·ІеңЁCз«Ҝе»әз«ӢжүҺе®һзҡ„дә§дёҡеҹәзЎҖпјҢиҝҷдәӣз»ҶеҲҶйўҶеҹҹзҡ„еӨҙйғЁеҺӮе•Ҷ已然ејҖе§Ӣеҗ‘Bз«Ҝжё—йҖҸпјҢеё®еҠ©дјҒдёҡиҝһжҺҘжө·йҮҸзҡ„дҫӣеә”е•ҶпјҢдёәдјҒдёҡж”ҜеҮәз®ЎзҗҶжҸҗдҫӣдәҶеҹәзЎҖи®ҫж–ҪпјҢжңҹжңӣйҖҡиҝҮеңәжҷҜиҝһжҺҘпјҢдёәдјҒдёҡжҸҗдҫӣдҫҝжҚ·зҡ„ж”Ҝд»ҳдҪ“йӘҢгҖӮ

дёҺжӯӨеҗҢж—¶пјҢеңЁж”ҝзӯ–ж–№йқўпјҢжҲ‘еӣҪеўһеҖјзЁҺз”өеӯҗеҸ‘зҘЁдәҺ2016е№ҙиө·еңЁе…ЁеӣҪиҢғеӣҙеҶ…жҺЁиЎҢпјҢз”өеӯҗеҸ‘зҘЁзҡ„жҷ®еҸҠеңЁжҺЁеҠЁдәҶж— зәёеҢ–жҠҘй”Җзҡ„еҗҢж—¶пјҢд№ҹеёҰжқҘдәҶж–°зҡ„з®ЎзҗҶжҢ‘жҲҳпјҢеҢ…жӢ¬еҸ‘зҘЁжҹҘйӘҢгҖҒжҠҘй”Җе…ҘиҙҰгҖҒдҝқз®ЎеӯҳжЎЈгҖҒйҮҚеӨҚжҠҘй”Җзӯүз—ӣзӮ№й—®йўҳзҡ„жҡҙйңІпјҢеҶҚдёҖж¬ЎжҝҖеҸ‘дәҶдјҒдёҡзҡ„ж•°еӯ—еҢ–з®ЎзҗҶиҜүжұӮгҖӮ

йҷӨжӯӨд№ӢеӨ–пјҢ2020е№ҙпјҢе…Ёзҗғж–°еҶ з–«жғ…зҲҶеҸ‘пјҢз–«жғ…еҶІеҮ»дёӢжҲ‘еӣҪиҝ‘дёүжҲҗдёӯе°ҸдјҒдёҡиЎЁзӨәиҗҘдёҡ收е…ҘдёӢйҷҚи¶…50%пјҢ85%зҡ„дёӯе°ҸдјҒдёҡзҺ°йҮ‘еҸӘиғҪз»ҙжҢҒ3дёӘжңҲгҖӮзӣ®еүҚпјҢз–«жғ…еҗҺзҡ„з»ҸжөҺиҙҹеҪұе“ҚиҝҳеҶҚдёҚж–ӯйҮҠж”ҫдёӯпјҢж— и®әВ·жҳҜж”ҝзӯ–еҪұе“ҚгҖҒиҝҳжҳҜеёӮеңәз«һдәүеҺӢеҠӣпјҢеҚ•е°ұзІҫз»ҶеҢ–з®ЎзҗҶгҖҒд»ҘеҸҠиҠӮжөҒжқҘи®ІпјҢдјҒдёҡж”ҜеҮәз®ЎзҗҶж— з–‘жҳҜиҝ‘дёӨе№ҙеҶ…жҲ‘еӣҪдјҒдёҡз»ҸиҗҘе»әи®ҫзҡ„йҮҚдёӯд№ӢйҮҚгҖӮ

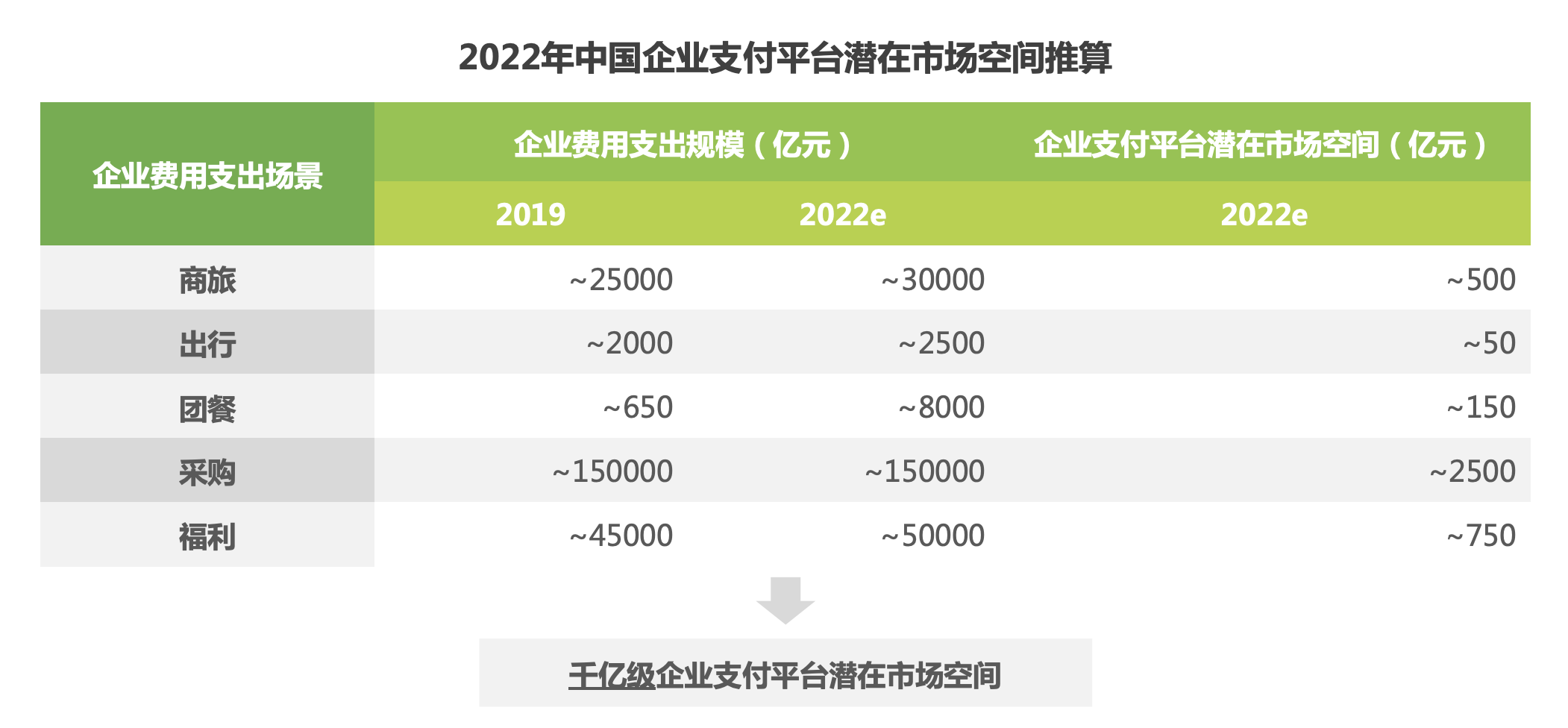

然иҖҢпјҢжҚ®иүҫз‘һе’ЁиҜўеҸ‘еёғзҡ„жңҖж–°гҖҠжҠҘе‘ҠгҖӢдәҶи§ЈпјҢзӣ®еүҚпјҢжҲ‘еӣҪиҙ№з”Ёж”ҜеҮәз®ЎзҗҶзҡ„еҺӮе•ҶеңЁж”Ҝд»ҳйўҶеҹҹзҡ„жё—йҖҸдҫқж—§иҫғдёәжңүйҷҗгҖӮдҪҶжҲ‘еӣҪзҡ„дјҒдёҡж”ҜеҮәз®ЎзҗҶеёӮеңә规模已жҳҜеҚғдәҝзә§еӯҳеңЁгҖӮ

гҖҠжҠҘе‘ҠгҖӢжҳҫзӨәпјҢзӣ®еүҚжҲ‘еӣҪд»…ж ёз®—е•Ҷж—…гҖҒеҮәиЎҢгҖҒеӣўйӨҗгҖҒйҮҮиҙӯе’ҢзҰҸеҲ©дә”еӨ§еңәжҷҜзҡ„иҙ№з”Ёж”ҜеҮә规模е°ұе·ІиҫҫеҲ°дёҮдәҝзә§еҲ«пјҢе…¶еҗ‘ж”Ҝд»ҳзұ»зҡ„дёҡеҠЎжӢ“еұ•е°Ҷи®©иҙ№з”Ёж”ҜеҮәз®ЎзҗҶеҺӮе•Ҷи§ҰиҫҫеҲ°еҚғдёҮзә§зҡ„жҪңеңЁж”Ҝд»ҳеёӮеңәпјҢйҡҸзқҖеӨҙйғЁзҺ©е®¶зә·зә·еҠ йҖҹдёҺж¶Ҳиҙ№еңәжҷҜзҡ„иҝһжҺҘпјҢжңӘжқҘиЎҢдёҡж•ҙдҪ“规模е°Ҷжңүжңӣе®һзҺ°жҲҗеҖҚжү©еј гҖӮ

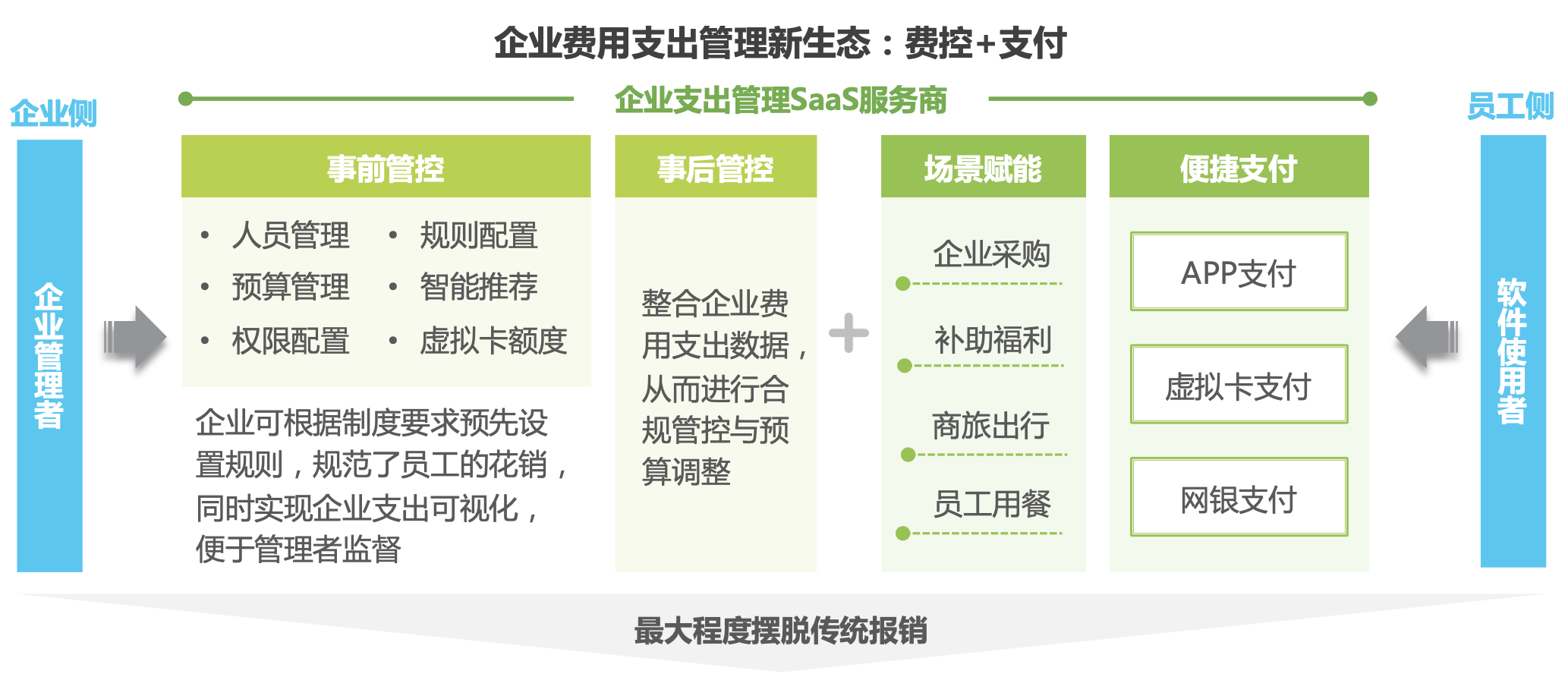

дјҒдёҡж”ҜеҮәз®ЎзҗҶж–°з”ҹжҖҒжЁЎејҸ

йҡҸзқҖеӨҡж–№еӣ зҙ еҜ№еёӮеңәеҸ‘еұ•зҡ„еҠ йҖҹжҺЁеҠЁпјҢжҲ‘еӣҪж•ҙдёӘдјҒдёҡж”ҜеҮәз®ЎзҗҶзҡ„е•ҶдёҡжЁЎејҸд№ҹеңЁеҸ‘з”ҹеҸҳеҢ–гҖӮзӣ®еүҚпјҢжҲ‘еӣҪеңЁй’ҲеҜ№дјҒдёҡж”ҜеҮәз®ЎзҗҶйўҶеҹҹзҡ„жңҚеҠЎжңүиҝҷж ·еҮ зұ»жЁЎејҸпјҢйҰ–е…ҲдёәдјҒдёҡзә§еңәжҷҜжңҚеҠЎе•ҶпјҢеҰӮжҗәзЁӢе•Ҷж—…гҖҒйҳҝйҮҢе•Ҷж—…гҖҒж»ҙж»ҙдјҒдёҡзә§гҖҒйҘҝдәҶд№ҲдјҒдёҡзүҲгҖҒдә¬дёңдјҒдёҡиҙӯзӯүпјӣеҶҚдёҖзұ»дёәиҙ№жҺ§дә§е“ҒпјҢеҰӮжұҮиҒ”жҳ“гҖҒжҳ“еҝ«жҠҘзӯүгҖӮдҪҶйҡҸзқҖдјҒдёҡйңҖжұӮзҡ„еҸҳеҢ–пјҢе’ҢеӨ–йғЁеҺӮе•ҶеҠӣйҮҸзҡ„д»Ӣе…ҘпјҢдјҒдёҡж”ҜеҮәз®ЎзҗҶеёӮеңәдёҚеҗҢз»ҶеҲҶйўҶеҹҹзҡ„еҺӮе•Ҷд№ҹжӯЈеңЁеҪјжӯӨиһҚеҗҲпјҢеҸ‘еұ•дёәвҖңиҙ№жҺ§+ж”Ҝд»ҳвҖқзҡ„ж–°з”ҹжҖҒжЁЎејҸпјҢиҖҢеңЁжӯӨйўҶеҹҹе·Іжңүе…ҲиЎҢиҖ…зҡ„жҲҗеҠҹжҺўзҙўпјҢеҰӮеҲҶиҙқйҖҡгҖӮ

жҜ”иҫғиҖҢиЁҖпјҢжҳ“еҝ«жҠҘе’ҢжұҮиҒ”жҳ“д»Һиҙ№жҺ§з®ЎзҗҶеҮәеҸ‘иҝӣиЎҢжЁЎејҸжӢ“еұ•пјҢ然иҖҢеңәжҷҜж”Ҝд»ҳдёҡеҠЎе°ҡеӨ„еңЁеҸ‘еұ•еҲқжңҹпјҢе…¶иҙ№жҺ§дёҡеҠЎдҫқж—§жҳҜж ёеҝғз«һдәүеҠӣгҖӮиҖҢеҲҶиҙқйҖҡзҺҮе…ҲжҺўзҙўзҡ„вҖңиҙ№жҺ§+ж”Ҝд»ҳвҖқзҡ„жЁЎејҸпјҢйҰ–е…ҲиһҚеҗҲдәҶиҙ№жҺ§з®ЎзҗҶдёҺеңәжҷҜж”Ҝд»ҳиғҪеҠӣпјҢеңЁдёҖдҪ“еҢ–жңҚеҠЎж–№йқўе…·еӨҮе…ҲеҸ‘дјҳеҠҝпјҢеңәжҷҜиҰҶзӣ–е№ҝжіӣгҖҒж”Ҝд»ҳиғҪеҠӣжӣҙжҲҗзҶҹгҖӮ

е…ідәҺвҖңиҙ№жҺ§+ж”Ҝд»ҳвҖқзҡ„е•ҶдёҡжЁЎејҸпјҢжҲ‘们иҜҘеҰӮдҪ•зңӢеҫ…пјҢдёәд»Җд№ҲиҜҙиҝҷдёҖжЁЎејҸжҳҜдјҒдёҡж”ҜеҮәз®ЎзҗҶеҸ‘еұ•зҡ„еҝ…然и¶ӢеҠҝгҖӮ

йҰ–е…ҲпјҢдј з»ҹзҡ„дјҒдёҡиҙ№жҺ§жҳҜд»ҘеҶ…йғЁзҡ„вҖңзү©вҖқдёәдёӯеҝғпјҢиҖҢдјҒдёҡж”ҜеҮәз®ЎзҗҶж–°з”ҹжҖҒдёӢзҡ„з®ЎжҺ§жҳҜд»ҘдёҡеҠЎдёәдёӯеҝғпјҢжҳҜеҹәдәҺеә”з”ЁеңәжҷҜжһ„е»әеҶ…йғЁз®ЎзҗҶдҪ“зі»гҖӮеҚіпјҡд»Һе®Ўжү№гҖҒдёҡеҠЎгҖҒиҙўеҠЎгҖҒйў„з®—еӣӣдёӘи§’еәҰеҮәеҸ‘пјҢжү“йҖҡдјҒдёҡеҶ…еӨ–йғЁжөҒзЁӢпјҢз»“еҗҲдә’иҒ”зҪ‘ж¶Ҳиҙ№е’ҢиҙўзЁҺж•°жҚ®д»ҺдјҒдёҡж•ҙдҪ“и§’еәҰеҜ№еҗ„йғЁеҲҶиҙ№з”Ёж”ҜеҮәиҝӣиЎҢз»ҹдёҖз®ЎжҺ§гҖӮ

зӣ®еүҚеёӮйқўиғҪеӨҹзңӢеҲ°йҖҡиҝҮдёӨз§Қи·Ҝеҫ„е®һзҺ°иһҚеҗҲзҡ„ж–°жЁЎејҸгҖӮдёҖз§ҚжҳҜд»Һж¶Ҳиҙ№еңәжҷҜеҲҮе…ҘпјҢйҖҡиҝҮдјҒдёҡж”Ҝд»ҳе®һзҺ°ж”ҜеҮәз®ЎжҺ§пјҢ并иЎҘйҪҗиҙ№жҺ§иғҪеҠӣпјӣеҸҰдёҖз§ҚеҲҷжҳҜиҙ№жҺ§еҺӮе•Ҷд»ҺиҪҜ件дәӨд»ҳеҮәеҸ‘пјҢйҖҡиҝҮеҜ№жҺҘеӨҡдёӘе№іеҸ°иЎҘйҪҗеә”з”ЁеңәжҷҜпјҢе®һзҺ°е‘ҳе·Ҙе…Қеһ«иө„жҠҘй”ҖпјҢ并满足дјҒдёҡз®ЎзҗҶеұӮзҡ„еҗҲ规иҜүжұӮгҖӮ

д»ҺдјҒдёҡз®ЎжҺ§зҡ„и§’еәҰжқҘзңӢпјҢжІЎжңүжҠҘй”Җе…¶е®һжүҚжҳҜжңҖзҗҶжғізҡ„иҙ№жҺ§з®ЎзҗҶжЁЎејҸпјҢиҖҢе°ҶеӨ–йғЁж”Ҝд»ҳеңәжҷҜдёҺиҙ№жҺ§жҠҘй”ҖжөҒзЁӢзӣёз»“еҗҲпјҢе°ҪеҸҜиғҪең°еҮҸе°‘дј з»ҹжүӢе·ҘжҠҘй”ҖпјҢеҠ©еҠӣдјҒдёҡе®һзҺ°д»Ҙз»ҹдёҖж”Ҝд»ҳеҸ–д»ЈжҠҘй”Җзҡ„ж„ҝжҷҜпјҢиҝҷд№ҹжҳҜж–°з”ҹжҖҒжЁЎејҸзҡ„вҖңж–°вҖқеӨ„д№ӢдёҖгҖӮ

ж–°еӨ„д№ӢдәҢеҲҷжҳҜеҲӣж–°жҖ§зҡ„SaaSжЁЎејҸйғЁзҪІгҖӮиүҫз‘һе’ЁиҜўеңЁгҖҠжҠҘе‘ҠгҖӢдёӯжҢҮеҮәпјҢеҪ“еүҚжҲ‘еӣҪзҡ„иҙ№з”Ёж”ҜеҮәз®ЎзҗҶж–°жЁЎејҸжё—йҖҸзҺҮиҫғй«ҳзҡ„еӨҡдёәдјҒдёҡж¶Ҳиҙ№еңәжҷҜпјҢдёҠжёёдҫӣеә”е•ҶеҢ…жӢ¬иҲӘз©әе…¬еҸёгҖҒй…’еә—гҖҒеҮәз§ҹиҪҰе…¬еҸёгҖҒйӨҗйҘ®дјҒдёҡгҖҒдҝқйҷ©е…¬еҸёгҖҒеҠһе…¬з”Ёе“Ғдҫӣеә”е•ҶзӯүзӯүпјҢдјҒдёҡзҡ„йҖүжӢ©еӨҡз§ҚеӨҡж ·дё”дҫӣеә”е•ҶйҖҡеёёдёҚеӣәе®ҡгҖӮеңЁCз«Ҝзҡ„дёӘдәәж¶Ҳиҙ№еҖ’йҖјBз«Ҝзҡ„дјҒдёҡж¶Ҳиҙ№иҪ¬еһӢзҡ„иғҢжҷҜдёӢпјҢйҖҡиҝҮиҝһжҺҘе№іеҸ°еһӢеҺӮе•ҶеҸҠеӨҙйғЁдҫӣеә”е•Ҷзҡ„иҮӘжңүе№іеҸ°пјҢеҚіеҸҜе®һзҺ°дёҺжө·йҮҸдјҳиҙЁеӨ–йғЁдҫӣеә”е•Ҷзҡ„еҝ«йҖҹеҜ№жҺҘпјҢзӣёиҫғжң¬ең°йғЁзҪІејҖеҸ‘е‘Ёжңҹй•ҝгҖҒиҝӯд»ЈйҖҹеәҰж…ўпјҢSaaSжЁЎејҸжҲҗдёәж–°е…ҙзҡ„иҙ№з”Ёж”ҜеҮәз®ЎзҗҶеҺӮе•Ҷзҡ„йҰ–йҖүгҖӮ

жҲ‘еӣҪдјҒдёҡж”ҜеҮәз®ЎзҗҶзҡ„жңӘжқҘеҸ‘еұ•и¶ӢеҠҝ

еҰӮжһңиҜҙвҖңиҙ№жҺ§+ж”Ҝд»ҳвҖқзҡ„ж–°жЁЎејҸе°ҶжҳҜжңӘжқҘиҙ№з”Ёж”ҜеҮәз®ЎзҗҶеёӮеңәзҡ„и¶ӢеҠҝжүҖеңЁпјҢйӮЈд№ҲпјҢиҝҷдёҖжЁЎејҸзҡ„жңӘжқҘеҸҲе°ҶеҰӮдҪ•еҸ‘еұ•пјҹ жҚ®иүҫз‘һе’ЁиҜўгҖҠжҠҘе‘ҠгҖӢж•°жҚ®дәҶи§ЈпјҢ2013иҮі2017е№ҙй—ҙпјҢжҲ‘еӣҪAиӮЎдёҠеёӮе…¬еҸёиҙ№з”ЁеҚ иҗҘ收зҡ„жҜ”йҮҚе§Ӣз»ҲеңЁ10%д»ҘдёҠгҖӮдҪҶжҳҜеңЁж•°еӯ—еҢ–иҪ¬еһӢзҡ„еӨ§иғҢжҷҜдёӢпјҢдјҒдёҡиҙ№з”Ёз®ЎзҗҶиғҪеҠӣжҸҗеҚҮпјҢ2019е№ҙиҜҘжҢҮж Үе·Із»ҸдёӢйҷҚиҮі8.3%гҖӮ

и¶ӢеҠҝдёҖпјҢж•°еӯ—еҢ–иҪ¬еһӢеҠ йҖҹдёӢпјҢдёҖз«ҷејҸзҡ„ж”ҜеҮәз®ЎзҗҶеҺӮе•ҶдјҳеҠҝе°ҶиҝӣдёҖжӯҘеҮёжҳҫгҖӮйҡҸзқҖжҲ‘еӣҪж•°еӯ—еҢ–иҪ¬еһӢзҡ„еҠ йҖҹеәҰпјҢдјҒдёҡиҙ№з”ЁзІҫз»ҶеҢ–з®ЎзҗҶгҖҒеёҢжңӣз®ҖеҢ–жҠҘй”ҖзҺҜиҠӮгҖҒйҷҚдҪҺиҝҗиҗҘжҲҗжң¬зҡ„иҜүжұӮж„ҲеҠ ж—әзӣӣпјҢд»ҘеҸ–д»ЈжҠҘй”Җдёәж„ҝжҷҜзҡ„иҙ№з”Ёж”ҜеҮәз®ЎзҗҶеҺӮе•ҶдјҳеҠҝд№ҹе°ҶиҝӣдёҖжӯҘеҮёжҳҫгҖӮ

и¶ӢеҠҝдәҢгҖҒиөӣйҒ“иһҚеҗҲеҠ йҖҹпјҢеңәжҷҜиҝһжҺҘиғҪеҠӣжӢүејҖе·®и·қпјҢеёӮеңәеҗ‘еӨҙйғЁйӣҶдёӯгҖӮйҡҸзқҖвҖңиҙ№жҺ§+ж”Ҝд»ҳвҖқзҡ„д»·еҖјиў«и¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡжүҖжҺҘеҸ—пјҢиҝҮеҺ»зӣёеҜ№зӢ¬з«Ӣзҡ„дёӨдёӘиөӣйҒ“е°ҶеҠ йҖҹиһҚеҗҲгҖӮзӣёжҜ”еңәжҷҜж”Ҝд»ҳзұ»еҺӮе•ҶеҖҫеҗ‘дәҺж·ұиҖ•зү№е®ҡеһӮзӣҙйўҶеҹҹ并еҠ ејәдёҺиҙ№жҺ§з®ЎзҗҶзҡ„еҗҲдҪңпјҢиҙ№жҺ§жҠҘй”ҖSaaSеҺӮе•ҶжӣҙжңүиғҪеҠӣе’Ңж„Ҹж„ҝжӢ“еұ•ж—ўжңүе•ҶдёҡжЁЎејҸпјҢеҸ‘еұ•ж”Ҝд»ҳзұ»дёҡеҠЎгҖӮзҺ°йҳ¶ж®өеҗҢж—¶е…·еӨҮжөҒзЁӢз®ЎжҺ§е’ҢиҝһжҺҘеӨ–йғЁж”Ҝд»ҳеңәжҷҜиғҪеҠӣзҡ„еҺӮе•ҶпјҢе°ҶеңЁеҗҺз»ӯзҡ„еёӮеңәз«һдәүдә«еҸ—дёҖе®ҡзҡ„е…ҲеҸ‘дјҳеҠҝгҖӮ

иҖғиҷ‘еҲ°еӨ§еһӢдјҒдёҡе’Ңдёӯе°ҸеһӢдјҒдёҡеҜ№дәҺиҙ№з”Ёж”ҜеҮәз®ЎзҗҶзҡ„йңҖжұӮдҫ§йҮҚзӮ№дёҚеҗҢпјҢдё”зӣ®еүҚеҺӮе•ҶеңЁзӣ®ж Үе®ўжҲ·зҡ„е®ҡдҪҚдёҠе·Із»ҸиЎЁзҺ°еҮәжҳҺжҳҫзҡ„е·®ејӮгҖӮиүҫз‘һе’ЁиҜўгҖҠжҠҘе‘ҠгҖӢйў„жөӢпјҡйў„и®ЎжңӘжқҘиҝҷдёӨзұ»еёӮеңәе°ҶдјҡеҲҶеҲ«и·‘еҮәеӨҙйғЁеҺӮе•ҶгҖӮйҡҸзқҖйўҶе…ҲеҺӮе•Ҷзҡ„иһҚиө„иҪ®ж¬Ўиҝӣе…ҘеҲ°DиҪ®еҸҠд»ҘеҗҺпјҢз•ҷз»ҷж–°иҝӣе…ҘиҖ…зҡ„жңәдјҡе°Ҷдјҡи¶ҠжқҘи¶Ҡе°‘гҖӮ

и¶ӢеҠҝдёүгҖҒйҡҸзқҖеҜ№е…¬ж”Ҝд»ҳеңәжҷҜдёҚж–ӯжӢ“еұ•пјҢд»ҘиЎҢдёҡи§ЈеҶіж–№жЎҲжңҚеҠЎдёӘжҖ§еҢ–жөҒзЁӢз®ЎжҺ§жЁЎејҸе°ҶжҲҗдёәжңӘжқҘи¶ӢеҠҝгҖӮзӣ®еүҚпјҢдёҖдҪ“еҢ–зҡ„дјҒдёҡж”ҜеҮәз®ЎзҗҶзҡ„еә”з”ЁеӨҡйӣҶдёӯеңЁй«ҳйў‘гҖҒж ҮеҮҶеҢ–еңәжҷҜпјҢдҪҶйҡҸзқҖж”Ҝд»ҳж–№ејҸзҡ„еӨҡж ·еҢ–гҖҒдјҒдёҡеҜ№иҙ№жҺ§+ж”Ҝд»ҳзҗҶеҝөи®ӨеҸҜзЁӢеәҰзҡ„жҸҗеҚҮпјҢж”ҜеҮәеңәжҷҜдјҡжё—йҖҸеҲ°жӣҙеӨҡзҡ„еҜ№е…¬йўҶеҹҹдёӯгҖӮ

иүҫз‘һе’ЁиҜўгҖҠжҠҘе‘ҠгҖӢеҲҶжһҗпјҢеңЁеүҚз«Ҝж”ҜеҮәеңәжҷҜжӢ“е®Ҫзҡ„еҗҢж—¶пјҢеҗҺз«ҜеҜ№еә”зҡ„иҙ№жҺ§з®ЎзҗҶжөҒзЁӢд№ҹдјҡжӣҙе…·жңүиЎҢдёҡеұһжҖ§пјҢдё”еңЁдёҖе®ҡзЁӢеәҰдёҠдјҡе’Ңдј з»ҹйҮҮиҙӯзі»з»ҹзҡ„еҠҹиғҪеӯҳеңЁдәӨеҸүгҖӮиҙ№з”Ёж”ҜеҮәз®ЎзҗҶеҺӮе•Ҷеә”еҹәдәҺжңҚеҠЎз»ҸйӘҢзҡ„з§ҜзҙҜпјҢжІүж·Җйқўеҗ‘зү№е®ҡиЎҢдёҡзҡ„дә§е“ҒиғҪеҠӣпјҢ并д»ҘжЁЎеқ—еҢ–зҡ„ж–№ејҸиҫ“еҮәиЎҢдёҡи§ЈеҶіж–№жЎҲпјҢж—ўеҸ‘жҢҘSaaSжЁЎејҸз®ҖеҚ•гҖҒзҒөжҙ»гҖҒй«ҳж•ҲзӯүдјҳеҠҝпјҢеҸҲж»Ўи¶іе®ўжҲ·ж·ұеұӮж¬Ўж”ҜеҮәз®ЎзҗҶзҡ„дёӘжҖ§еҢ–йңҖжұӮгҖӮ

и¶ӢеҠҝеӣӣгҖҒеҠ ејәж”Ҝд»ҳиғҪеҠӣдёҺеүҚз«ҜеңәжҷҜзҡ„з»‘е®ҡпјҢжңҖз»ҲеҸ‘еұ•жҲҗдёәвҖңдјҒдёҡж”Ҝд»ҳе®қвҖқгҖӮйҡҸзқҖдјҒдёҡж”ҜеҮәз®ЎзҗҶеҺӮе•ҶйҮҮз”ЁSaaSеҠ йҮ‘иһҚжңҚеҠЎзҡ„жЁЎејҸжҺҘе…ҘдјҒдёҡеҶ…йғЁERPгҖҒOAзӯүзі»з»ҹпјҢе®һзҺ°еҶ…йғЁиҙ№з”Ёж”ҜеҮәзҡ„ж•ҙеҗҲз®ЎзҗҶгҖӮеңЁе®һзҺ°дјҒдёҡиҙўеҠЎе’Ңз»ҸиҗҘж•°жҚ®ж•ҙеҗҲеҗҺпјҢеҺӮе•ҶеҸҜеҹәдәҺSaaSиҪҜ件иҺ·еҫ—зҡ„з”ЁжҲ·зІҳжҖ§еҸ‘еұ•йҮ‘иһҚжңҚеҠЎгҖӮ иүҫз‘һе’ЁиҜўгҖҠжҠҘе‘ҠгҖӢйў„жөӢпјҢжңҚеҠЎе•ҶеҲқжңҹе…·еӨҮж”Ҝд»ҳиғҪеҠӣпјҢд№ӢеҗҺжңүжңӣеҸ‘еұ•жҲҗдёәеҸҜе……еҖјзҡ„дјҒдёҡиҙҰжҲ·пјҢж”ҜжҢҒз”ЁиҙҰжҲ·иө„йҮ‘иҙӯд№°зҗҶиҙўзӯүйҮ‘иһҚдә§е“ҒпјҢжңҖз»ҲеҸҳжҲҗе…·жңүдјҒдёҡжҺҲдҝЎиө„иҙЁзҡ„дјҒдёҡж”ҜеҮәз®ЎзҗҶжңҚеҠЎеҺӮе•ҶпјҢжҲҗдёәвҖңдјҒдёҡзҡ„ж”Ҝд»ҳе®қвҖқгҖӮ

еҝ«жқҘдәҶи§Ј дјҒдёҡж”ҜеҮәз®ЎзҗҶеҰӮдҪ•йҖүеһӢпјҹ

жӣҙеӨҡзІҫеҪ©и§ЈиҜ»пјҡ

й’ұзҡ“йў‘йҒ“пјҡВ вҖңиҙ№жҺ§+дјҒдёҡж”Ҝд»ҳвҖқпјҢиөӣйҒ“иһҚеҗҲд№ӢдёӢзҡ„ж–°йЈҺеҸЈ

иүҫз‘һе’ЁиҜўпјҡВ иүҫз‘һи§ЈиҜ»пјҡ2020е№ҙдёӯеӣҪдјҒдёҡиҙ№з”Ёж”ҜеҮәз®ЎзҗҶиЎҢдёҡз ”з©¶жҠҘе‘Ҡ